皆さんこんにちは!Beyond Next Venturesのアグリ・フードチームです!今回は、世界の資金調達動向からアグリ・フード領域の変遷や今後の見通しについて紹介したいと思います。特に、「なぜ今アグリ・フード領域が注目を集めているのか」、「領域全体としてどんなフェーズにあるのか」「日本の立ち位置」などについて解説しています。ぜひ最後まで読んで頂けたら嬉しいです。

目次

アグリ・フード領域は業界全体が凄まじいスピードで成長

アグリ・フード領域のスタートアップによる資金調達は、他業界に比べて非常に好環境にあります。下図の世界のアグリ・フード領域への投資額の推移を見ると、この領域のスタートアップによる資金調達額は2013年からの過去10年で13倍に増えています[※1]。コロナによる各国の金融緩和が加速する以前の2019年までで比較すると、全業界のスタートアップ調達額の伸びは約4倍(USD65.1b→257.2b)だった[※2]のに対し、アグリ・フード領域は9倍以上(USD2.3b→21.5b)となっています。つまり、業界全体の2倍以上のスピードで成長しているということです。このことからも益々多くの投資家が本領域へ注目を集めていると言ってよいでしょう。

- [※1]AgFunder AgriFoodTech Investment Report 2023

- [※2]DIAMOND SIGNAL「国内スタートアップの調達額は8000億円超え、投資家と振り返る2021年投資トレンド」内の日本ベンチャーキャピタル協会が作成した図より

なぜアグリ・フード領域で資金調達は増加しているか?

ではなぜ、これほど世界でアグリ・フード領域での資金調達が増加しているのでしょうか。大きく3つ要因があると考えられます。

1.環境負荷を抑えながらも人口増加に対応可能な新たな食料生産技術が求められている

2.今後、農業×脱炭素というカテゴリーにおいて大幅な需要増が見込まれる

3.農業人口が急速に減少している

2については、世界規模で見た場合、農林業は温暖化ガス排出量の約4分の1を占めている[※3]と言われています。125ヶ国以上の国と地域が2050年までにカーボンニュートラルを実現することを目標に掲げる[※4]中、各国の政府は排出量削減インパクトが大きい農業分野への投資を増やしており、農業×脱炭素の領域のスタートアップへの投資が加速すると予測されるというわけです。

3の農業人口については、1990年から2019年までの30年で、世界の雇用総数に占める農業人口の割合が39%減少しており、日本でも52%減少しています[※5]。このことから、労働力不足を補う新たなテクノロジーが不可欠であり、生産方法を劇的に効率化、自動化できる技術が求められているのです。

この3つのマクロトレンドを追い風に今後もアグリ・フード領域では長期的に力強い成長が予想されます。

- [※3]令和3年 農水省 農産局農業環境対策課「農業分野における気候変動・地球温暖化対策について」

- [※4]令和2年度エネルギーに関する年次報告(エネルギー白書2021)> 第1部 エネルギーをめぐる状況と主な対策 第2章 2050年カーボンニュートラル実現に向けた課題と取組 第2節 諸外国における脱炭素化の動向

- [※5]山田コンサルティンググループ株式会社「フードバリューチェーンに変革をもたらすアグリフードテックの潮流」

アーリーステージは不況の影響を受けにくい

図3では、アグリ・フード領域のスタートアップによる資金調達をステージ別で整理1しています。21年と22年に注目してください。何か気づいた点はありますか?

そうです。22年は前年対比で調達金額全体としては半減しているにも関わらず、アーリーステージはほとんど減少していません。

アーリーステージの企業では、売上や契約数などのトラクションがまた十分に積み上がっていない企業が少なくありません。従って、こういったフェーズの企業に対する投資では、過去の実績よりも、将来の成長性、経営陣、技術力などがより重点的に評価される傾向にあります。

またレイターステージとは異なり、アーリーステージの企業の株価を算定する際に、類似した上場企業のマルチプル(PER、PSR等)を参照することは少ないです。上場企業の株価はマーケットの影響を受けるため、不況時は株価下落によりマルチプルが切り下がります。しかし、アーリーステージはこのマルチプル参照により株価を算定することは少ないため、一般的にはレイターステージよりもマクロ環境の影響は受けにくいと言えます。

一方で、レイターステージの企業は数年内に上場を控える企業も多く、上場している類似企業のマルチプルを株価算定の手法の1つとして取り入れられるケースも多く見られます。そのため、アーリー企業よりはレイターのほうが市況の影響を受けやすいと考えられています。

2022年のアグリ・フード領域のスタートアップによる調達金額は前年対比で大幅な下落となりましたが、これはスタートアップ業界全体のトレンドであり、いわゆるコロナバブルが解消され平常状態に回帰した年と言えるかもしれません。繰り返しにはなりますが、アグリ・フード領域には、人口増、農業×脱炭素、深刻な労働力不足という3つの強烈なマクロ環境の追い風が吹いています。スタートアップの台頭が本格化してからの歴史が比較的浅い本領域のスタートアップはこのマクロトレンドを味方にして今後さらにスタートアップ業界での存在感を高めていくとことになるでしょう。

これからのアグリ・フード領域の主戦場はディープテック

世界のアグリ・フード領域のスタートアップによる資金調達額の推移を、サプライチェーンの上流、中流、下流に分けて表示したのが下記のグラフです。

注目すべきは、上流(Upstream)の割合が年々増加していることです。2014年には、上流に関する事業を行うスタートアップによる調達金額の割合は32%でしたが、2022年には51%になっており、調達金額も7倍以上(USD1.9 Bn→15.2 Bn)になっています。この生産工程に関する上流のビジネスは研究開発を伴うものが多く、まさに、大学や研究機関の技術シーズを活用したディープテックの活躍が期待される領域です。つまり、世界のアグリ・フード領域のトレンドは、上流の生産に関わるディープテック企業にあるといっても過言ではありません。

次に、上のグラフにおける2022年の各商流をさらにカテゴリーに分類して調達金額を整理した図が下にあります。上流は主に生産に関する事業、中流は流通、下流はto C関連の事業となっています。

実際、上流のカテゴリー内訳を見ると、培養肉などに代表される代替食品、センシングと環境自動制御により水・肥料などの資源投入量を最小限に抑える植物工場、ゲノム編集により生産を効率化する遺伝子工学バイオなど、いわゆるディープテックが主戦場となる領域のビジネスがメインであることが分かります。

さらに、これらの上流の生産関連技術に共通する特徴として、低環境負荷・脱炭素であることが言えるでしょう。これは、前述のアグリ・フード領域の急成長の要因であるマクロトレンドの1つ「脱炭素」にも合致しています。以上のことから、長期的にはアグリ・フード領域では、生産を革新するようなコア技術をもつディープテックであると同時に、低炭素化に資するスタートアップへ投資が向かっていくと考えられます。

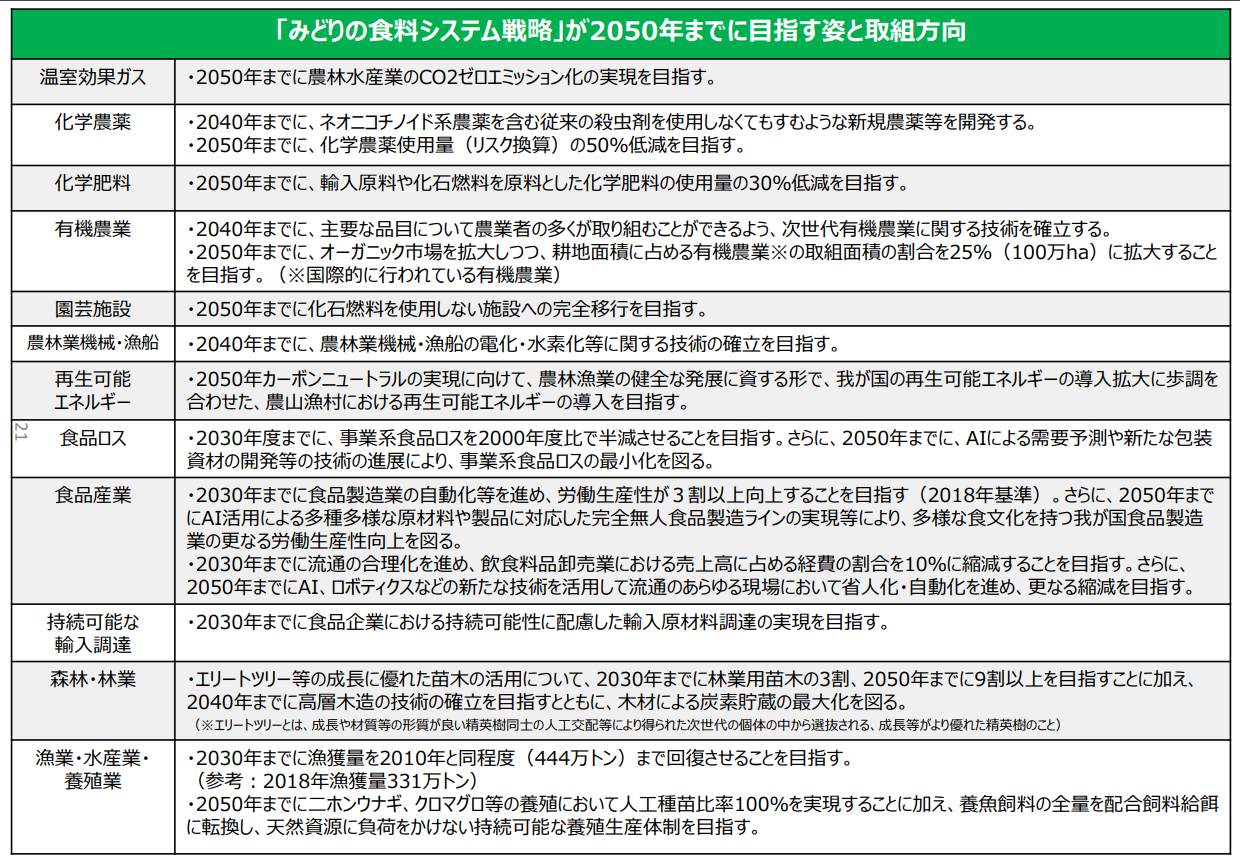

日本でも、ちょうど2年前に策定された「みどりの食料システム戦略」では、2050年までに達成すべきKPIが設定されています。例えば、農林水産業のCO₂ゼロエミッション化、化学農薬使用量の半減、有機農業の割合を25%に拡大などです。これらの実現には間違いなく研究開発を伴うイノベーションが必須でディープテックが得意とする領域でしょう。23年度の政策の予算額は約1700億円で、この資金は全国の自治体に交付され、農・食の事業者が自治体の募集に申請する形で資金が活用されます。こういった事業者が、低炭素化や有機農業促進に関連するスタートアップの技術を利用することで、技術が普及されていくこととなります。このことからも、日本のアグリ・フード領域のスタートアップ、特にディープテックは、政策の後押しを受けて事業拡大を加速していくと考えられます。

総括

今回は、資金調達動向から「アグリ・フード領域がなぜ近年これほど注目を集めているのか」についてまとめました。日本では、本領域の大きな成功事例が出てくるのはこれからというフェーズです。一方で、業界としては3つのマクロトレンドを追い風に、特に、社会課題に基づく大きなアンメットニーズを捉えたディープテック企業のさらなる台頭が予想され、今後も持続的かつ大きな成長が見込まれる領域であることは間違いありません。

今後は第1回の「精密発酵」記事のように、私たちがディープテック特化のベンチャーキャピタルとして注目する技術をテーマにした記事を発信していきますが、今回のような業界全体の概観を把握できるような記事も年に1~2回は発信していければと思っております。ぜひ、次回の技術トレンド記事を楽しみにしておいてください!最後まで読んでいただきありがとうございました!

- ディスクレーマー

本記事は投資推奨を目的とするものではなく、記事内容を参考にした如何なる投資行為に対しても責任を負いません。記載の情報は弊社が正確と信じる情報に基づき作成しておりますが、完全性を保証するものではありません。